StartupBRICS Le Blog "Tank" des startups et de l'innovation dans les pays émergents

StartupBRICS Le Blog "Tank" des startups et de l'innovation dans les pays émergents

Comment les startups fintech transforment le paysage financier indonésien et créent de nouvelles opportunités économiques ? Avec une population de plus de 270 millions d’habitants et une économie en plein essor, l’Indonésie représente un marché prometteur pour le secteur de la technologie financière (fintech). Le pays est caractérisé par un taux d’inclusion financière relativement faible, avec seulement 36% des adultes possédant un compte bancaire en 2019, selon la Banque mondiale. En outre, l’Indonésie connaît une croissance rapide de la pénétration d’Internet, avec un taux de pénétration de 73% en 2021, d’après Datareportal. Ces facteurs contribuent à créer un environnement favorable pour le développement de la fintech. Cette nouvelle analyse de StartupBRICS explore le potentiel et le marché de la fintech en Indonésie à travers des chiffres clés et des exemples concrets de startups qui façonnent l’avenir du secteur.

Gojek : le géant incontournable du e-payment

Gojek est une entreprise indonésienne fondée en 2010 qui a débuté en tant que plateforme de réservation de moto-taxis. Depuis, elle s’est transformée en une super-application offrant une multitude de services, dont des services financiers. Gojek a lancé GoPay en 2016, une plateforme de paiement électronique qui permet aux utilisateurs d’effectuer des transactions sans espèces pour divers services, tels que les transports, les courses, et les paiements de factures. Selon un rapport de Fitch Solutions en 2020, GoPay détenait une part de marché de 38% dans le secteur du paiement électronique en Indonésie. L’application compte plus de 170 millions d’utilisateurs et témoigne du potentiel énorme des services financiers numériques dans le pays.

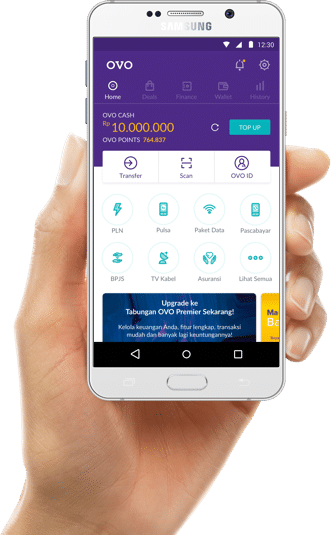

OVO : démocratiser l’accès aux services financiers

OVO est une autre plateforme de paiement électronique en Indonésie, fondée en 2017. Elle propose des services tels que les transferts d’argent, les paiements de factures, et les transactions en ligne. OVO a également élargi son offre pour inclure des services de crédit, d’épargne, et d’investissement, en partenariat avec des banques et des institutions financières locales. Selon un rapport de Fitch Solutions en 2020, OVO détenait une part de marché de 31% dans le secteur du paiement électronique en Indonésie. La startup a pour objectif de démocratiser l’accès aux services financiers pour les populations non bancarisées et sous-bancarisées du pays.

Akulaku : faciliter l’accès au crédit pour les ménages indonésiens

Akulaku est une plateforme de prêt en ligne basée en Indonésie, fondée en 2016. Elle offre des services de crédit à la consommation, notamment des prêts personnels et des facilités de paiement en plusieurs fois pour les achats en ligne. Akulaku utilise la technologie et l’analyse des données pour évaluer la solvabilité des emprunteurs et accorder des prêts de manière rapide et transparente. En fournissant des solutions de crédit accessibles aux personnes qui ont traditionnellement du mal à obtenir des prêts auprès des banques, Akulaku contribue à combler le fossé entre les populations bancarisées et non bancarisées en Indonésie.

Investree : promouvoir le financement participatif

Investree est une plateforme de financement participatif (peer-to-peer lending) basée en Indonésie, fondée en 2015. Elle met en relation des emprunteurs, principalement des petites et moyennes entreprises (PME), avec des prêteurs qui cherchent à investir dans des projets rentables. Investree offre des solutions de financement alternatives aux PME qui ont souvent du mal à obtenir des prêts auprès des institutions financières traditionnelles. Depuis sa création, la plateforme a facilité plus de 270 millions de dollars de prêts, soutenant ainsi la croissance des PME et stimulant l’économie indonésienne.

JULO : lutter contre l’exclusion financière avec les microprêts

JULO est une startup indonésienne fondée en 2016, qui propose des microprêts aux consommateurs, en particulier aux personnes à faible revenu et sans historique de crédit. La plateforme utilise l’intelligence artificielle et l’analyse de données pour évaluer la solvabilité des emprunteurs et accorder des prêts rapidement. En fournissant des prêts abordables et accessibles, JULO contribue à lutter contre l’exclusion financière et à promouvoir l’inclusion financière en Indonésie.

Payfazz : l’agent bancaire numérique

Payfazz est une startup fintech indonésienne fondée en 2016, qui propose une plateforme d’agent bancaire numérique permettant aux utilisateurs d’accéder à divers services financiers via leur smartphone. Les utilisateurs de Payfazz peuvent effectuer des transactions telles que les transferts d’argent, les paiements de factures, et les achats de crédit pour téléphones mobiles. En offrant un accès aux services financiers dans les zones rurales et les régions éloignées, Payfazz contribue à réduire les inégalités en matière d’accès aux services financiers en Indonésie.

Xendit : faciliter les transactions numériques

Xendit est une startup indonésienne de paiement électronique fondée en 2015, qui offre une plateforme permettant aux entreprises et aux particuliers d’effectuer des transactions en ligne de manière simple et sécurisée. Les services de Xendit incluent le traitement des paiements par carte, les transferts d’argent, et les facturations récurrentes. En facilitant les transactions numériques, Xendit contribue à stimuler le commerce électronique et à promouvoir la numérisation de l’économie indonésienne.

EN CONCLUSION Le potentiel et le marché de la fintech en Indonésie sont en plein essor, portés par une population jeune, une pénétration croissante d’Internet, et un besoin urgent d’améliorer l’inclusion financière. Les sept exemples de startups fintech présentés dans cet article témoignent de la diversité et de la richesse du paysage fintech indonésien, allant des paiements électroniques au financement participatif et aux microprêts.

Selon un rapport de PwC en 2020, le marché fintech indonésien devrait atteindre 8,6 milliards de dollars d’ici 2025, avec un taux de croissance annuel composé de 21%. Cette croissance est soutenue par un cadre réglementaire de plus en plus favorable et par des investissements massifs dans le secteur, notamment de la part de grands acteurs internationaux tels que Google, Tencent et Alibaba.

L’essor de la fintech en Indonésie est une opportunité majeure pour stimuler l’inclusion financière et l’innovation dans le pays. Les startups fintech ont un rôle crucial à jouer pour démocratiser l’accès aux services financiers, soutenir la croissance des PME et encourager le développement économique. Toutefois, il est essentiel de continuer à surveiller les risques associés à la croissance rapide du secteur, tels que la protection des données et la lutte contre la cybercriminalité.